一、引言

根据《企业所得税法实施条例》第四十三条:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

然而,股权投资类企业,如果只有股息、红利颗粒机以及股权转让收入,在没有其他经营性收入的情况下,发生的业务招待费如何在企业所得税税前扣除,本文将对此进行解读。

二、扣除规定及适用的主体判断

股权投资类企业,取得被投资企业分配的股息、红利,以及转让股权取颗粒机得的收入,在会计核算上计入“投资收益”科目。而企业所得税所规定的销售(营业)收入主要包括:“主营业务收入”、“其他业务收入”和“视同销售收入”,并不包括“投资收益”。

那么,仅从事股权投资业务的企业,其颗粒机发生的业务招待费是否可以税前扣除呢?

政策依据:国税函〔2010〕79号(简称79号文)

八、从事股权投资业务的企业业务招待费计算问题

对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投颗粒机资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。

从上述政策来看,从事股权投资业务的企业,业务招待费可以按规定扣除,但文件中仅列举了“集团公司总部”和“创业投资企业”两颗粒机类,文中的“等”字并未作明确的解释。

那么,“从事股权投资业务的企业”,是专指以股权投资作为主业的企业,还是只要涉及股权投资的企业,即符合79号文的规定,实务中存在争议。

国家税务总局北京市税务局2019颗粒机年11月11日发布的《企业所得税实务操作政策指引(第一期)》中认为:

“从相关性分析,企业进行股权投资会发生业务招待行为,相应发生的业务招待费与因股权投资而产生的经济利益流入(包括股息、红利以及转让股权颗粒机收入)有关。依据上述分析,国税函〔2010〕79号第八条规定不应限定于专门从事股权投资业务的企业,从事股权投资业务的各类企业从被投资企业(含上市公司)所分配的股息、红利以及股权(股票)转让收入,均可以颗粒机作为计算业务招待费的基数。”

但也有部分地区的税务机关认为,79号文中“从事股权投资业务的企业”仅指集团总部和以股权投资作为主业的企业,其他企业的股权投资等收入不得计入业务招待费扣除限额的计算基数。

因此颗粒机在实践中,如果公司以生产、经营业务为主,同时又从事股权投资业务,建议提前与主管税局机关沟通是否能够适用79号文的规定。

三、扣除基数确定

从79号文来看,从事股权投资业务的企业,业务招待费限额扣除基数=销颗粒机售(营业)收入+股权投资相关收入。

这里需要注意的是,股权转让收入与会计中确认的投资收益并不是同一个概念。

另外,股权投资的相关收入,可能来源于“交易性金融资产”、“可供出售金融资产”、“长期股权投资”三颗粒机个科目,并且从《A105030 投资收益纳税调整明细表》来看,三个科目的投资收益应当分别填报。

但是,从《企业所得税年度纳税申报表填报表单》的计算逻辑来看,可用于计算业务招待费扣除限额的,仅包括:

①A1颗粒机05030表,长期股权投资-持有收益-税收金额;

②A105030表,长期股权投资-处置收益-税收计算的处置收入;

说明:股权转让盈利的,在A105030表颗粒机填报;股权转让亏损的,在A105090表填报。

笔者猜测,“交易性金融资产”和“可供出售金融资产”之所以被排除在外,可能系因为二者不仅包含股权相关收益,同时还可能包含债券、金融衍生工具等投资收益。并且,颗粒机部分金融资产可以通过二级市场购入,并不会伴随“业务招待费”的产生。

四、结语

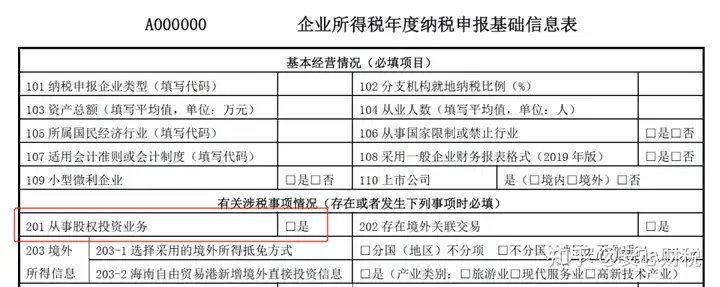

最后、适用79号文最关键的一步

从事股权投资业务的企业,在进行企业所得税年度纳税申报时,须在“表A000000-相关涉税事项情况颗粒机-201从事股权投资业务”处勾选“是”,未填报的,视同不存在或未发生相关事项。

如未勾选,则股息、红利以及股权转让收入均不得用于计算扣除限额。

扫描二维码推送至手机访问。

版权声明:本文由木屑颗粒机_燃烧生物颗粒机那里有_生物质燃料颗粒机器设备发布,如需转载请注明出处。