关于创业板要制定和执行“三创四新”新的标准的传闻,传了差不多都有半年的时间了。而随着主板注册制改革的消息氛围越来越重,关于创业板IPO新规也传的越来越多。有人问我到底是不是真的,我说我就一个开滴滴的,颗粒机什么消息都是道听途说没有任何权威性和可靠性。不过,每周IPO审核的发行人相关材料我都会认真学习,有一点感受:自从10月份之后,创业板每周审核的企业在大幅减少,每周一次会或者两次会审核的企业3-5家,而颗粒机远没有曾经一周18家19家那么疯狂了。数量大幅下降的同时,发行人的质地还有相应的提高,且不说企业是不是都很完美,只好相对来说,业绩规模更大,或者更有技术含量和行业竞争力。

对于创业板的定位以及审核新规问颗粒机题,其实也没有那么纠结,简单粗暴点理解最合适,也应该最有效。不用想什么三创四新,也不想考虑什么负面清单,甚至不用想多少专利多少研发人员,创业板定位就考虑创新性和成长性,甚至都没有什么例外。创新性,就是颗粒机研发能力怎么样,每年投入多少研发投入,是不是有很多发明专利,是不是有一定的技术含量和竞争力?成长性,那就是业绩是不是能够稳定增长,要有一定的业绩增长趋势。

关于创业板定位未来的改革,其实也就是这两个方面颗粒机:不管研发费用复合增长率是要求10%还是15%,也不管对于报告期营业收入的复合增长率是20%还是10%,反正改革的定位和核心就是这两个问题。

从年初小兵就在说,我们IPO注册制改革好像跑的有点快了,甚至颗粒机都跑偏了,是时候缓一缓,用更多的时间思考一些问题,总结经验教训了。同时也需要告诉市场,其实目前现有的很多IPO审核逻辑和步骤并不合理,并不是值得学习和借鉴的。不止创业板,科创板好长一段时间甚至都没有I颗粒机PO审核,目前正常的审核节奏一周不过2-3家,也是宁缺毋滥的态度,把关上市公司质量。主板也是如此,偶尔会有一些被否的案例,那也是从另外一个角度树立负面典型,告诉大家这样的企业是不符合IPO条件的,不要颗粒机来。

更何况,如此经济环境下,哪有那么多好企业了。长江都有休渔期,资本市场何尝又不是如此?休养生息是为了更好的持续发展,透支未来最后只能一地鸡毛。

或许,明年投行的日子会有些艰难,其实,谁的日子又不艰难呢颗粒机?

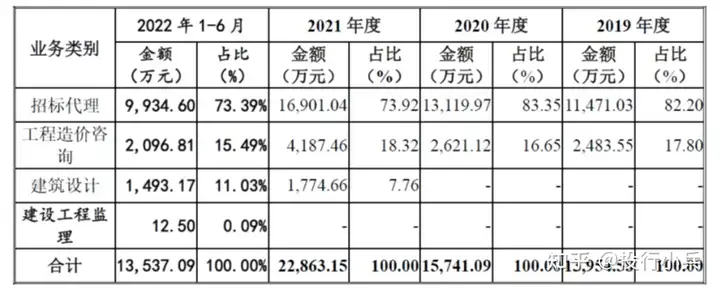

发行人主要从事招标代理、工程造价咨询和建筑设计等专业技术服务。

报告期内,发行人主营业务收入的具体构成如下:

安天利信的主要业务就是招标代理业务,感觉跟保荐机构有点像,就是一种中介服务,甲方需要招标,那颗粒机么编写文件、组织活动、选择投标方等内容就委托第三方去做。

安天利信的实际控制人是安徽省国资委,而公司90%以上的业务都来自安徽省,那么公司的业务是不是因为有大树依靠因而有点垄断的意思呢?就是安徽省内的业颗粒机务就是要选择发行人合作才行,要不然,这么一个中介服务业务竟然能实现稳定的50%以上的毛利率,真的是让人羡慕。也就是因为安天利信根正苗红的国企身份,从而让大家对于安天利信在安徽省外的业务开拓存在重大疑问颗粒机,从而成长性不足。如果是一个民营企业,能够积极拼杀说不定还有机会,而安天利信的身份更像是温室里的花朵,经不起任何风雨。安天利信也承认,自己所处的行业是一个充分竞争的行业,市场集中度很低。安天利信的业务颗粒机规模要是放在全国去看,市场占比不足1%,只有0.4%,其他业务更是可以忽略不计。

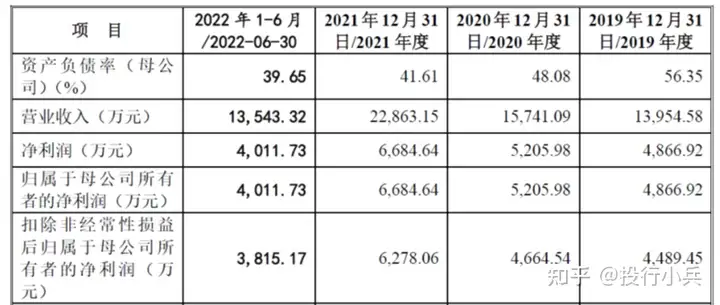

安天利信报告期内,实现的净利润增长曲线还是很美丽的,从4500万增长到6300万,2022年预计还是可以实现持续的业绩增颗粒机长。看起来成长性还是不错嘛,为什么不符合创业板的成长性要求,那就是给我们一个深刻的启示:IPO很多问题的判断,不止要看结果和表面的事实,更要看实现的过程以及背后的逻辑,如果逻辑不对,那么事实再美好也是颗粒机虚幻的。

说完了成长性,创新性我们后面结合终止审核的意见一起说。

本所上市审核中心在审核问询中重点关注了以下事项:一是发行人业务规模及市场占有率情况,下游行业景气度及变化趋势,发行人是否具备成长性。二是发颗粒机行人核心技术是否具备先进性,报告期内研发投入及研发人员配置情况,相关业务是否具备创新性,是否符合成长型创新创业企业的创业板定位。

看了那个多创业板IPO终止审核的意见,这个意见是最简单清晰明了的,就是一颗粒机点,发行人不是成长型创新创业企业,不符合创业板定位。前面解释了发行人的市场占有率和行业竞争力,以及后续是否具备成长性的问题,这里再简单解释一下创新性。

其实,都不用解释,发行人这种中介服务业务需要什么创颗粒机新性,开发个项目管理系统也就是研发的天花板了,所以发行人报告期累计投入1000多万元的研发费用感觉都是硬挤出来的,根本没地方研发也没啥可研发的。此外,发行人2019年以前研发都是100%委托的,这感觉颗粒机就是投行要搞个项目管理系统或者工时考勤系统一样,肯定是外包给外面的人开发啊。发行人可能觉得要IPO了,不好看,才开始自己研发,也是为难自己了。

发行人没有一项发明专利,只有几项实用新型,投行也没有发明专颗粒机利也没有实用新型,但是还是觉得投行比干投标代理还是稍微有那么一点点技术含量。

报告期内,公司主营业务综合毛利率分别为56.45%、55.00%、52.51%和52.61%,各年度综合毛利率较为稳定。

发行颗粒机人报告期内累计研发费用共计1,072.68万元,各年研发费用占营业收入比重较低;发行人拥有实用新型专利5项,软件著作权15项,主要为BIM技术应用及信e采招标采购系统相关技术;发行人招标代理及工程造价颗粒机咨询业务

2019年发行人研发费用中100%为委外研发,2021年降低至22.21%;2019年发行人研发费用中不包含职工薪酬,2021年上升至65.87%;研发项目主要由“信e采招标系统”及“BIM技颗粒机术应用”项目构成。

扫描二维码推送至手机访问。

版权声明:本文由木屑颗粒机_燃烧生物颗粒机那里有_生物质燃料颗粒机器设备发布,如需转载请注明出处。