电子签这一概念在国内的发展,是否遇到了瓶颈期?或许从业者可以给出更多见解。本篇文章里,作者就作为电子签行业的从业者,从产品、业务流程等角度,对电子签行业的瓶颈与发展进行了解读,一起来看。

电子签的概念在颗粒机国内已经火了有一些年头,从一开始的资本宠儿到现在逐渐冷落,电子签是否已经到了发展的瓶颈期?

本人作为一名电子签行业的从业者,尝试从产品及业务流程的角度去理解当下“冷落”现象,文中观点包含本人“主观感受”颗粒机及思考,不适之处,请略过阅读。

一、行业现状

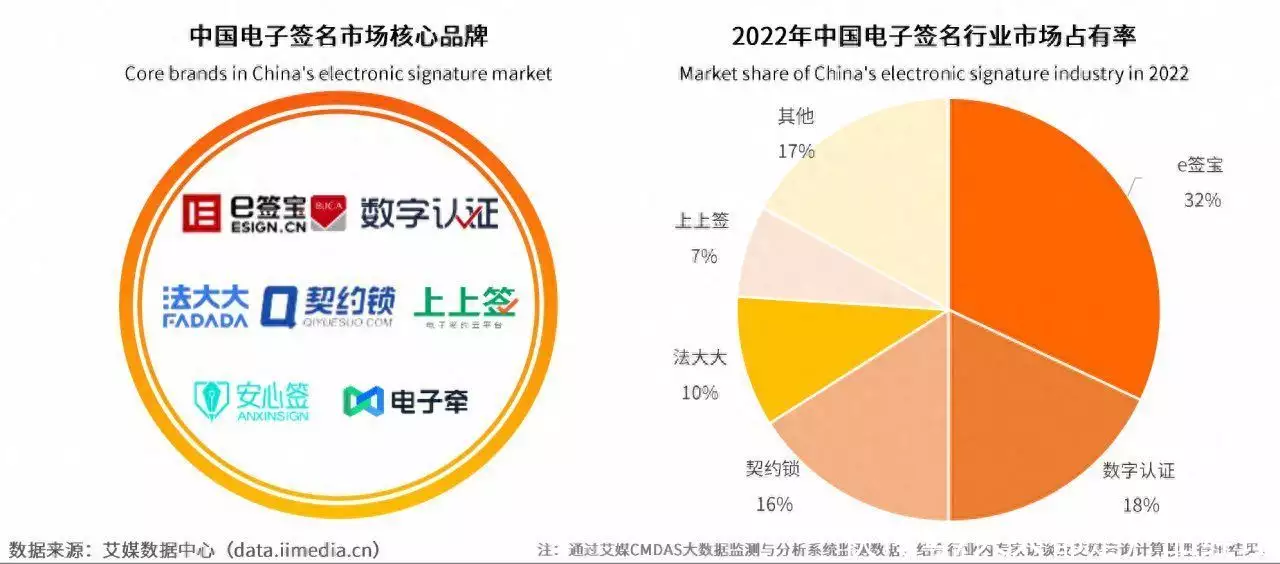

市场:2022年电子签行业市场规模217.1亿元,同比增长42.1%。

用户:2022年中国企业线上签署比例约为36%;集中于人力资源场景、商务合作场景、金融业颗粒机务场景、服务委托场景。

(数据来源:艾媒咨询-2022年中国电子签名行业年度发展研究报告)

行业:第一梯队的几家电子签企业,上上签最后一轮融资2颗粒机018年3月,总额3.58亿元;法大大最后一轮融资2021年3月,总额9亿元;E签宝2021年9月,总额12亿元;契约锁背靠母公司“泛微”,经过天使轮的900万融资后,暂无最新融资信息公布。

数字认证(颗粒机又称:北京CA),CFCA等,作为电子签背后的CA机构,虽然也涉足“签”的领域,但更多是提供证书及安全的服务,属于电子签行业共有的服务机构,不再单独讨论。

(数据来源:艾媒咨询-2022年中国电子签名行颗粒机业年度发展研究报告)

上述的数据看起来光鲜华丽,实际背后隐藏的是什么:

按签约量购买的企业,今年买了足够的签署量,可以用到明年甚至后年。服务花费的中位数1-9万(35.3%)、10-19万(30.4%)里颗粒机面包含了定制需求的开发费用,售后运维服务费用,以及部分签署相关的费用。前两者属于非持续性收费,后者如第1点所述,需要一定的时间消耗并确收款项。那么问题来了,几年前的融资在电子签厂商打着新技术的招牌扩展颗粒机人员规模+收购周边厂商的消耗下,还能再撑多久?经过几年发展的厂商,已经建立起足够的壁垒来进行下一轮厮杀了吗?

二、从业务看产品选择

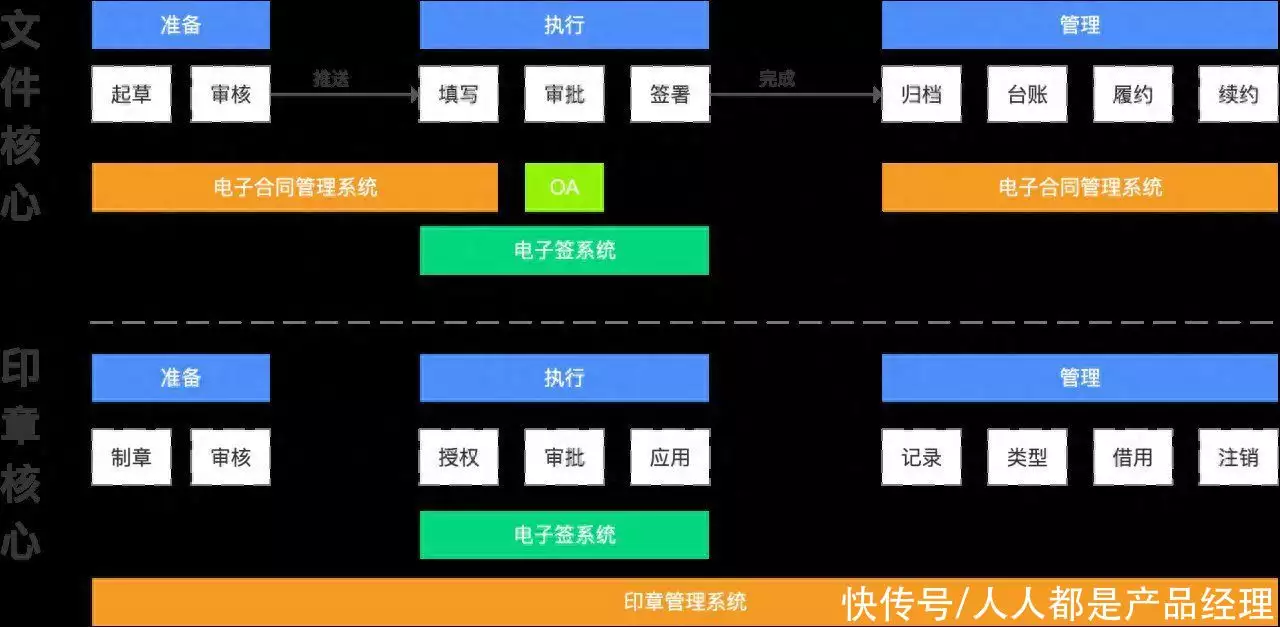

在用户眼里,电子签和电子合同似乎是一回事,所有与之相关的东西,都应该在一颗粒机套环境里面实现。实际上,不同的核心和定位出来的产品,有着完全不同的管理逻辑和用户体验。为了说明行业各种产品之间的关系,画个简图方便理解:

文件核心:

此类产品,侧重于“签”的过程,包括签什么文件?谁来签?签了多少份文件?“章”在这个过程中,其实只是一份有效的CA证书,能证明签的人身份是真实的即可。譬如E签宝、法大大,上上签,契约锁的电子签颗粒机产品。

印章核心:

此类产品,侧重于“章”的全周期管理,包括制作什么章?章怎么用?章的设备管理。“文件”在这个过程,只是用章过程的一条记录,用来证明这个章是否用在了正确的业务。譬如E签宝的天印,契约锁和一颗粒机些硬件厂商联合打造的印控平台。

前者,尤其是电子签系统,其实是各大电子签厂家,包括后期之秀腾讯电子签,头条的电子牵都涉足的领域。这块在营销上,可以说是到了拼价格或故意低价恶心对手的境地。

也许在外行人看来颗粒机,电子签需要具备某项专业的技术。实际上,这块最关键的加密技术,证书资质,恰恰是行业内“烂大街”的存在,各家厂商在这块领域,几乎不存在所谓的技术壁垒。业务流相同,且产品同质化90%的情况下,除了拼价格,颗粒机还能做什么?

于是,我们在竞标场上,经常看到几家标书强调一些奇葩的控标点,比如:XXX的印章图片可以在公安局备案;XXX的接口数量更多;XXX的页面可以换更多主题色等。

以第一个点举例说明,传统的印章会在颗粒机公安局严格备案每一枚章的规格,内容,独一无二的物理防伪标识;但是电子印章,根本不归公安局管!电子印章有效的其实是章图片背后关联的CA证书,由各大CA机构审核完申请主体的身份信息后颁发,以此来证明用证书颗粒机的人到底是谁。而控标点描述的印章图,哪怕你是瞎画的几笔,也不能改变CA证书的有效性,当然,为了合同展示好看,一般会要求尺寸标准。

好了,解释完上面一段话,我们可以看到,在传统产品同质化严重的情况下,厂商颗粒机的营销手段也变得简单粗暴,就是“堆料(非实用功能)”+“压价格”;不仅压产品价格,还有后续的持续服务价格。

这种情况下,厂商为了保持一定的利润,或者说“不亏”那么多。后续的服务人员数量和质量的投入其实也颗粒机在极速下降。

个人认为,B端企业在产品售出后,客户感受的是服务。在产品能达到业务使用及格线的情况下,谁的服务更专业,更热情,续约和购买增值模块的概率就越大。现在的厂商不妨自查下,服务这块,“专业”度达标颗粒机了吗?在野蛮生长时期,躺着服务,客户稀里糊涂买了系统;到现在同质化竞争下,拼价格拼服务的市场转变,这群人适应了吗?瓶颈不仅仅是产品功能,还有配套人员的服务能力!

当然,你也可以不“卷”价格和服务。资源充颗粒机足的厂商早早已经开始了新产品线的研究作为破局点,比如抛开文件,专注于做“章”的管理;或者更专注文件,扩展电子签的产品边界,做合同管理产品。

以国内当前的电子签受众群体来说,政企更倾向于做“章”的管理。因颗粒机为本着不出错就是最佳的原则来看,维持几十年累积下来的线下管理经验,并应用到线上,正是这批客户最佳选择。不仅推动了科组“创新技术应用”,还不会产生新的管理纰漏,年底创新奖项算是“提前锁死”。那么线下的管颗粒机理逻辑是什么?追溯的是管“章”的人的责任,签什么内容其实并不关键。“章”在哪?谁审批?谁拿去用?

民营企业在这里,更讲究“契约”内容,所以大部分会考虑文件的起源到归档后的应用。当然,部分受政策影响,或者颗粒机在管理意图不明确的情况下,会被厂商的营销人员引导,然后有“先入为主”的倾向。

三、从需求看市场选择

百度上能查到的大部分文章都认为,经过疫情的磨炼,电子签行业由于可以无视地理隔离办理业务,会更受追捧,实际颗粒机上几大厂商在疫情期间反馈出来的财报表现平平。

如果说客户在产品同质化严重的情况下,基于应用的必要性,总会流向市面的某一家厂商,那这个数据反馈,是不是说明,市场对于电子签,其实没有很高的“刚性需求”?这个颗粒机也许和大部分人的意见不合,笔者尝试结合一些需求数据和管理行为去分析这一现象。

(数据来源:艾媒咨询-2022年中国电子签名行业年度发展研究报告)

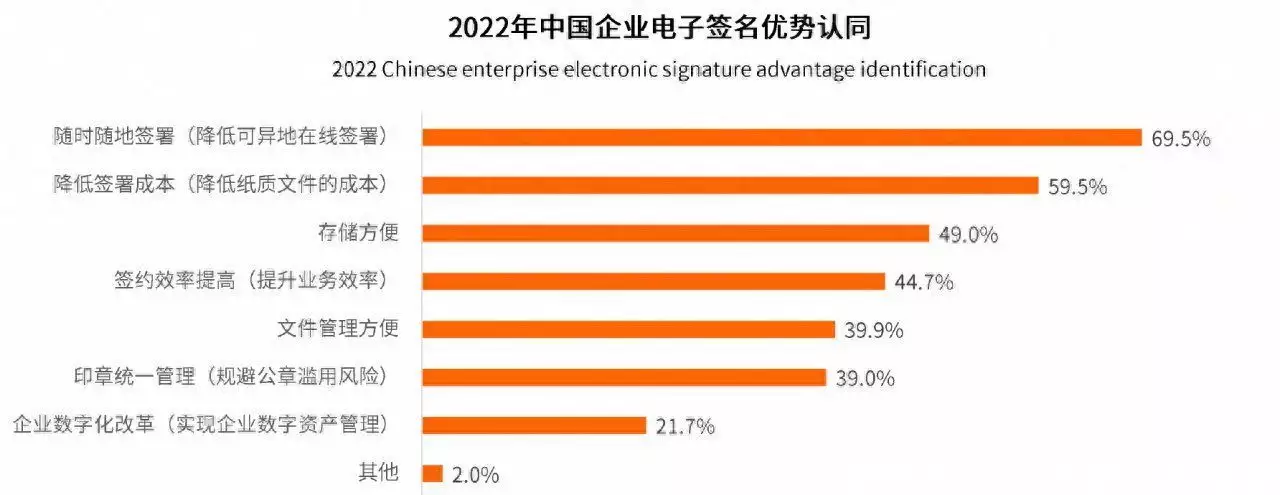

上述的数据中,第一、二条本质上都是“降成本”,但里面存在一颗粒机些陷阱,比如:异地签署的业务并非全行业的主流业务形态。金融合作类较多,但是地产营销,汽车营销更多习惯线下纸质合同。在企业的客户(C端)接受程度不高的情况下,企业的管理行为,很难左右个体用户的应用选择。颗粒机

再者,成本里面的时间成本和邮费成本,前者在部分情况下,企业习惯了预留充足的时间,短期内对于缩短时间并没有很明确的衡量概念,这块估计还需要各位“卷王经理人”好好努力宣贯;而邮费成本,顺丰来回几十块钱,合颗粒机同打印的几毛钱,在业务部门眼里根本就不是钱,除非公司经营状况不好。

一旦到了这种时候,还要什么数字化?十几万够请多少实习生来操作?这一句带有点玩笑和冒犯,但廉价的人力成本,注定了国内企业的“降本”空间没颗粒机有想象中的大。

个人认为,电子签目前的最大买家仍然是那批有较高盈利能力的企业或者非盈利组织。对应上图倒数二、三的需求,即如何帮助重视“章”的应用安全企业管好章,实现数据化改革,甚至具体到帮助购买系统的决颗粒机策部门申请创新奖项。否则,转型C端,基于庞大的用户流量提供免费的签署功能,培养用户依赖习惯后再统一收取会员费,功能费,也不失为一种好的选择。

本文由 @圆滚滚土豆 原创发布于人人都是产品经理,未经许可,颗粒机禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

扫描二维码推送至手机访问。

版权声明:本文由木屑颗粒机_燃烧生物颗粒机那里有_生物质燃料颗粒机器设备发布,如需转载请注明出处。